Con los alumnos de Historia del Pensamiento Económico y Social de UCEMA, continuamos viendo el tema del dinero y la banca. Para ello, leemos primero un artículo de Carl Menger titulado “El origen del dinero”. Allí dice:

“ En el comercio primitivo el hombre económico toma conciencia, aunque en forma muy gradual, de las ventajas económicas que se obtendrían si se explotaran las oportunidades de cambio existentes. Los objetivos de este hombre están dirigidos, primera y principalmente, de acuerdo con la simplicidad de toda cultura primitiva, a lo que está al alcance de la mano. Y sólo en esa proporción entra en el juego de sus negocios el valor de uso de las mercancías que busca adquirir. En tales condiciones, cada hombre intenta conseguir por medio del intercambio sólo aquellos productos que directamente necesita y rechaza los que no necesita o ya posee de manera suficiente. Es evidente que en esas circunstancias la cantidad de acuerdos comerciales realmente concretados se halla dentro de limites muy estrechos, Consideremos con qué poca frecuencia nos encontramos con una mercancía que es propiedad de cierta persona y que tiene menos valor en uso que otra mercancía propiedad de otra persona, dándose para esta última la situación inversa. ¡Mucho más extraño aun es el caso en el cual estos dos individuos se encuentran! Pensemos, en realidad, en las peculiares dificultades que obstaculizan el trueque inmediato de productos en esos casos, en los que la oferta y la demanda cuantitativamente no coinciden: en los cuales, por ejemplo, una mercancía indivisible debe ser intercambiada por una variedad de productos que son posesión de diferentes personas o por mercancías tales que sólo se las demanda en determinadas oportunidades y que únicamente pueden ser suministradas por ciertas personas. Incluso en el caso relativamente simple y a menudo recurrente en el que una unidad económica A requiere una mercancía que posee B y B necesita una que posee C mientras que C quiere una que es propiedad de A, aun aquí, conforme a una regla de simple trueque, el intercambio de los bienes en cuestión, como regla general y por necesidad, no se realizaría.

Estas dificultades se habrían convertido en obstáculos insuperables para el progreso del comercio, y al mismo tiempo para la producción de bienes que no requirieran una venta regular, si no se hubiese hallado una solución en la naturaleza misma de las cosas, es decir, los diferentes grados de liquidez (Absatzfähigkeit) de los productos. La diferencia que existe en este sentido entre los artículos de comercio tiene enorme importancia para la teoría del dinero y del mercado en general. Y el no haber tomado en cuenta adecuadamente este hecho para explicar los fenómenos del comercio no sólo constituye una brecha lamentable en nuestra ciencia sino también una de las causas esenciales del estado de retraso de la teoría monetaria. La teoría del dinero necesariamente presupone la existencia de una teoría de liquidez de los bienes. Si logramos aprehender esto podremos entender cómo la suprema liquidez del dinero es sólo un caso especial -que únicamente presenta una diferencia de matiz- de un fenómeno genérico de la vida económica, es decir, la diferencia en la liquidez de las mercancías en general.”

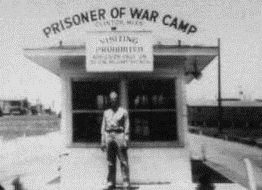

Al mismo tiempo, leemos LA ORGANIZACIÓN ECONÓMICA DE UN CAMPO DE CONCENTRACIÓN; R.A. RADFORD (Economica, Nov. 1945):

La moneda-cigarrillo

“Aunque los cigarrillos presentan ciertas peculiaridades en su función de moneda, cumplían todas las funciones de una moneda metálica como unidades de cuenta, como medidas de valor y como depósito de valor, y presentaban la mayoría de sus características. Eran homogéneos, razonablemente duraderos, y del tamaño adecuado para las pequeñas transacciones, y en paquetes, también para las más grandes. Por cierto, que también podían ser «aligerados» retorciéndolos entre los dedos, de forma que caían hebras de tabaco.

Los cigarrillos se vieron también sujetos a la Ley de Gresham. Algunas marcas eran más populares que otras entre los fumadores, pero a efectos de su función como moneda, un cigarrillo era un cigarrillo. En consecuencia, los compradores usaban las peores calidades y la tienda raramente se vio en posesión de las marcas más populares: cigarrillos como los Churchman N° 1 se usaban muy poco en el comercio. Una vez, empezaron a circular cigarrillos hechos a mano con tabaco de pipa. El tabaco de pipa era distribuido por la Cruz Roja a una tasa de 25 cigarrillos la onza y esta era la tasa generalmente utilizada en los intercambios, pero con una onza se podían conseguir 30 cigarrillos de confección casera. Naturalmente la gente que poseía cigarrillos hechos a máquina, los rompía y volvía a liar el tabaco, de forma que los verdaderos cigarrillos desaparecieron prácticamente del mercado. Los cigarrillos hechos a mano no eran homogéneos y los precios no podían expresarse ya en ellos con seguridad: todo el mundo examinaba cada cigarrillo antes de aceptarlo y rechazaba los delgados o exigía uno extra como compensación. Durante algún tiempo sufrimos todas las consecuencias de una moneda depreciada.

Los cigarrillos hechos a máquina fueron siempre universalmente aceptados, tanto por lo que podían comprar como por sí mismos. Era precisamente su valor intrínseco lo que daba lugar a su principal inconveniente como moneda, una desventaja Que se da también, aunque en mucha menor escala, en el caso de la moneda metálica, es decir, el hecho de la existencia de una fuerte demanda con fines no-monetarios. En consecuencia, nuestra economía se veía sometida repetidamente a deflaciones y períodos de escasez de dinero. Mientras las entregas de la Cruz Roja de 50 ó 25 cigarrillos por individuo y semana se producían con regularidad y mientras existían stocks adecuados, la moneda-cigarrillo servía admirablemente a nuestros propósitos.

Pero cuando las entregas se interrumpían, los stocks desaparecían rápidamente, los precios caían, el comercio declinaba en volumen y se convertía cada vez más en trueque. Estas tendencias deflacionistas eran periódicamente compensadas por la repentina inyección de moneda nueva. Los paquetes privados de cigarrillos llegaban a cuentagotas a lo largo del año, pero la mayor parte llegaba cada trimestre cuando la Cruz Roja recibía su asignación de servicios de transporte. Varios cientos de miles de cigarrillos podían llegar en el espacio de una quincena. Los precios se disparaban, hasta que empezaban a bajar, primero despacio pero con creciente rapidez a medida que los stocks se agotaban, hasta que llegaba la siguiente distribución importante. La mayor parte de nuestros problemas económicos se podían atribuir a esta fundamental inestabilidad.”