La Nación 29/12/23: BCRA, un dilema institucional

https://www.lanacion.com.ar/opinion/el-bcra-un-dilema-institucional-nid29122023/

Cuando consideramos las tasas de inflación en toda América Latina para 2022 surge un vínculo con la calidad de las instituciones monetarias de cada uno de los países. En primer lugar, se encuentran los países dolarizados (Panamá 2,1%, Ecuador 3,7%, El Salvador algo más alto 7,3%); seguidos de los países que lograron seguir alguna regla monetaria y con independencia del Banco Central (Brasil 5,8%, Uruguay 8,2%, Perú 8,5%, Costa Rica 7,9% y otros) y en último lugar los que no tienen ni moneda ni independencia (la Argentina 94,8%, Venezuela 305,7%).

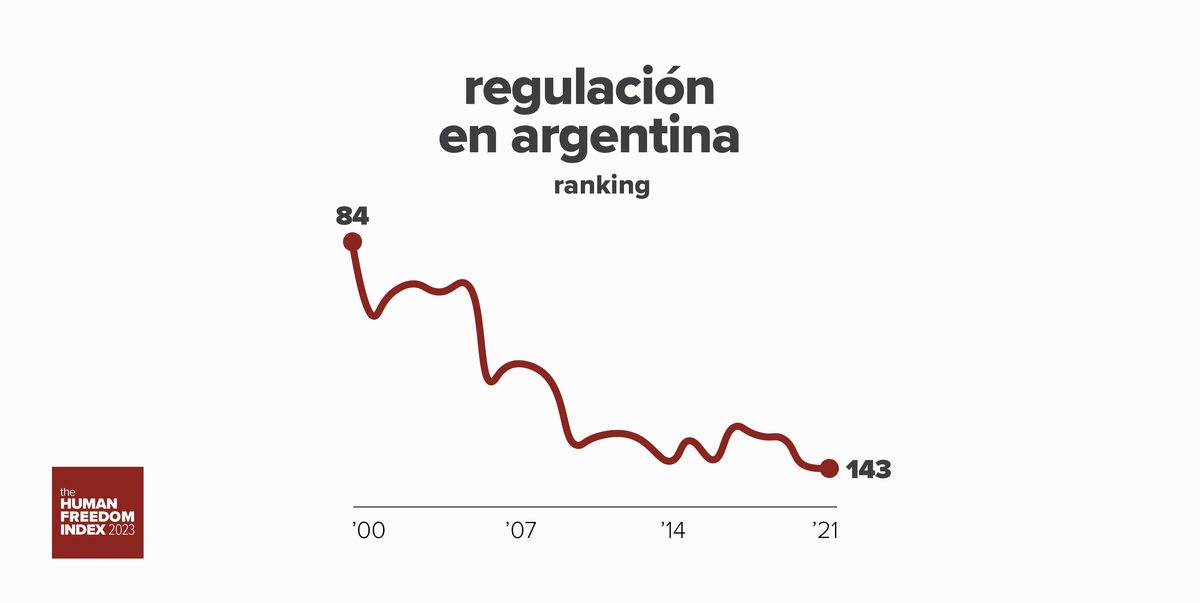

El marco institucional monetario es un tema de fundamental importancia, más allá de quienes ocupen determinadas posiciones. En el caso de la Argentina, la institucionalidad monetaria es más que pobre y de allí los resultados que vemos. En primer lugar, hay poca estabilidad de las normas: el Banco Central informa que la ley conocida como Carta Orgánica del BCRA, sancionada en 1992, fue modificada 5 veces por otras leyes (1995, 2002, 2003, 2008 y 2012) y doce veces por decreto. En cuanto a la designación de su directorio, que incluye la del presidente y el vicepresidente, la realiza el Poder Ejecutivo con acuerdo del Senado por un lapso de seis años, pudiendo ser designados nuevamente. Desde la aprobación de la ley hubo catorce presidentes de la entidad, lo que da un promedio de 2,21 años cada uno.

Esa es la letra, en la práctica la independencia del Banco Central no existe: cada gobierno nombra su presidente y sus directores. Esto ha planteado un dilema al nuevo gobierno, ya que, por un lado, busca recomponer la institucionalidad monetaria, pero al mismo tiempo no puede dejar a cargo a quienes la han destruido. Y, aunque con claros fundamentos, cuando un nuevo gobierno nombra nuevas autoridades, seguimos sin alcanzar esa independencia que el resto de los países latinoamericanos nos muestran con mejores resultados.

La independencia del Banco Central requiere que sus autoridades permanezcan en sus cargos más allá de la gestión en la que fueron designados o que los miembros de su directorio sean designados periódicamente por sucesivos gobiernos tal como lo hace la Reserva Federal en Estados Unidos y en muchos países latinoamericanos. Lula ha tenido que mantener a Roberto Campos Neto aunque ha intentado removerlo, por ahora sin éxito.

Pero parece claro que, dada la situación, el nuevo gobierno argentino no podía si no remover a su cúpula, como mínimo. Esto quiere decir que para que un proceso como el de Brasil ocurra habría que esperar a un cambio de gobierno dentro de 4 años, o tal vez dentro de ocho y que el gobierno siguiente mantuviera a las autoridades que recibe, aunque siguiendo la tradición bien podría designar a los propios.

Estamos ante un nudo gordiano, el que Gordias ofreció a Zeus, y tal vez la solución sea como la de Alejandro Magno: la dolarización sería equivalente a cortar el nudo. Enfrentados a un dilema de difícil o tal vez imposible solución se recurre a algo tajante que elimina el dilema directamente. Ya no se trata de alcanzar la independencia de una institución porque esta deja de existir. Ya no hace falta que se mantengan ciertas autoridades porque ya no hay “autoridades monetarias” y la única autoridad es la gente que elige la moneda que quiera usar. Tampoco hay “política monetaria”, pues ya sabemos los resultados que nos ha traído: no hay nada peor que mezclar a la moneda con la política. Y como hemos visto la recompensa puede ser aun mayor, como muestran los países dolarizados.

Es decir que podemos hablar de dos tipos de independencia: una es la de las autoridades monetarias respecto de las autoridades políticas y la otra, la de nosotros respecto de ambas, es la independencia de los ciudadanos para decidir por sí mismos la moneda que quieren usar. Se dice que la segunda es muy difícil de implementar y alcanzar, pues la primera lo es mucho más. Ese es el dilema que enfrentamos nosotros.

Consejo Académico, Fundación Libertad y Progreso