Se planteó en este blog una discusión sobre la inflación y su origen en políticas monetarias o en la puja distributiva. Al respecto, reproduzco aquí un artículo de Nicolás Cachanosky publicado en InfoBAE. Nicolás, es amigo y fue, además, profesor adjunto en mi cátedra. Ahora es profesor adjunto en la Metropolitan State University de Denver.

La inflación y los grupos concentrados

En un comentario anterior comentaba lo sorprendente de que en un país con una historia inflacionaria única como Argentina se cuestione que la inflación es un problema monetario. En aquel texto me refería al problema de cómo comparar expansión monetaria con inflación y al por qué en Estados Unidos no se observa un aumento en el nivel de precios acorde a la expansión de su base monetaria. La explicación alternativa de que la inflación en Argentina se debe a pujas distributivas de grupos concentrados adolece de dos problemas serios: (1) niega el análisis económico de demanda y oferta al bien dinero y (2) confunde cambios en precios relativos con cambios en el nivel de precios (la inversa del precio del dinero). No me resulta muy convincente utilizar la teoría de los grupos concentrados para sostener de manera indirecta que en Argentina las leyes económicas funcionan distinto que en el resto del mundo. Hay un tercer problema, y es que no explica por qué los grupos concentrados sólo producen inflación de niveles en torno al 25% en unos pocos países como Argentina pero no en el resto del mundo.

Según el argumento de los grupos concentrados, hay grandes empresas que al tener poder monopólico aumentan los precios buscando capturar mayores rentas siendo el verdadero origen del flagelo de la inflación. De este modo, el kirchnerismo puede al mismo tiempo argumentar que ellos no son responsables de la alta inflación quitando el foco de atención del banco central y presentarse como los protectores del consumidor frente al gran empresario. Cuando el asalariado ve sus ahorros derretirse a un ritmo del 25% debe agradecer al gobierno el hacer todo lo posible por ayudarlo en lugar de responsabilizarlo por este problema. ¿Pueden, sin embargo, los grupos concentrados producir inflación?

En primer lugar, es importante distinguir entre monopolios naturales y monopolios legales o artificiales. El monopolio natural no es otra cosa que el resultado de la escasez que hay en el mundo de recursos productivos. Dado que los recursos son escasos, es posible que en ciertos mercados no haya lugar para más de un productor (especialmente cuando los costos fijos de operar son altos). Por ejemplo, no siempre es eficiente tener dos tendidos de cañerías para proveer agua o gas dado que no hay suficientes recursos para hacer esto de manera rentable, o dos líneas de tren en paralelo. Hay otro usos alternativos más importantes que una segunda cañería o dos trenes haciendo exactamente el mismo recorrido. Supongamos por un momento que la tesis de los grupos concentrados es correcta y estas empresas monopólicas pueden aumentar los precios un 25% sin perder clientes. El resultado ha de ser un notable incremento en la rentabilidad, lo cual atrae competidores al sector en busca de estas altas rentas. Ahora sí sería posible, por ejemplo, instalar una segunda red de cañerías.

Los monopolios legales o artificiales son distintos. En este caso el poder monopólico proviene de un beneficio que el estado otorga a algunos productores en particular. Al no permitir la competencia, el estado permite que los productores beneficiados ofrezcan sus productos a precios mayores a expensas del consumidor. El monopolista legal no debe temer perder el mercado frente a la competencia y por lo tanto no tiene incentivos para mantener sus precios en niveles competitivos ni ofrecer productos de calidad. Es decir, en la medida que la tesis kirchnerista de los grupos concentrados sea cierta, la solución es muy fácil, eliminar las regulaciones y favorecer un ambiente competitivo. Tengo mis dudas de que el Kirchnerismo y los que mantienen esta posición lo hagan de manera consistente.

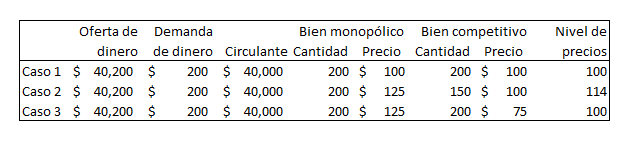

El problema es que los grupos concentrados pueden, a lo sumo, tener un efecto de única vez en los precios relativos, pero no en el nivel de precios. Lo que esta explicación olvida es de dónde proviene el dinero para pagar aumentos de precios del 25% anual. La siguiente tabla muestra una situación inicial, Caso 1, donde hay dos bienes, uno monopólico y otro competitivo. Los dos bienes se producen en la misma cantidad y tienen el mismo precio. La tabla también muestra la oferta de dinero del mercado, la demanda de dinero y el circulante que los consumidores destinan a la compra de estos dos bienes. La última columna muestra el nivel de precios en cada caso. ¿Qué sucede si el productor del bien monopólico decide ejercer su poder de grupo concentrado y aumenta el precio un 25%, llevándolo de 100$ a 125$?

Asumiendo (1) que la cantidad de dinero no varía (dado que no es causa de la inflación según la teoría de los grupos concentrados), (2) que el monto total de dinero (40.000$) usado para comprar estos bienes tampoco varía y (3) que la cantidad consumida del bien monopólico no varía (lo cual es muy poco realista), entonces pueden suceder dos cosas. En el Caso 2, reducen su consumo del bien competitivo que mantiene su precio constante en 100$. En elCaso 3 el productor del bien competitivo reduce el precio a 75$ para mantener la venta de unidades constante en 200. En el Caso 1 el precio relativo de bien monopólico (pBP) respecto al bien competitivo (pBC) es pBM/pBC = 1. En el caso 2 y caso 3 el precio relativo cambia a 1.25 y 1.66 respectivamente.

¿Cómo hace el productor competitivo para subir también sus precios un 25% y no perder clientes si los consumidores no tienen más dinero para gastar? No es posible gastar el dinero que no existe, por lo que no es posible tener un aumento generalizado del nivel de precios sin un aumento en la cantidad de dinero (o una disminución en la demanda de dinero). Siguiendo el argumento de los “grupos concentrados”, estos productores podrán a lo sumo cambiar el precio relativo de sus bienes respecto a otros en el mercado, pero no pueden afectar el nivel de precios. Es importante recordar que el nivel de precios es la inversa del precio del dinero, por lo que depende de la demanda y oferta de dinero, no de la estructura de mercado que define precios relativos, no su nivel. Distintos niveles de precios pueden tener los mismos precios relativos. Esta explicación confunde, en definitiva, precios relativos con nivel de precios. Los cambios que muestra la tabla son de una única vez, el productor monopólico no puede aumentar su precios un 25% cada año sin perder consumidores. No es, en definitiva, algo que pueda suceder permanentemente.

El único caso en que el nivel de precios muestra una variación es cuanto se reduce la cantidad producida del bien competitivo. Lo realista, sin embargo, es asumir que también hay una reducción en el consumo del bien monopólico. Es decir, en términos reales el PBI disminuye. Es porque hay menos bienes respecto a la cantidad de dinero que el nivel de precios sube de 100 a 114 (menos que el 25% del bien monopólico). En el caso 3, el nivel de precios se mantiene constante, lo que quiere decir que el problema es un cambio de precios relativos, no de nivel de precios, el aumento en el precio del bien monopólico produce una disminución en la demanda del bien competitivo. La realidad, por supuesto, será una combinación de los casos 2 y 3 y alguna reducción en la demanda del bien monopólico.

Se podrá argumentar que los grupos concentrados producen bienes que deben ser utilizados para producir una gran cantidad de bienes, transfiriendo así el aumento de precios al resto de la economía. Si el precio de la energía sube, entonces el precio de todos los bienes que se producen haciendo uso de energía también suben. Esta explicación adolece de varios problemas. En primer lugar, en Argentina las tarifas están reguladas, por lo que es difícil aplicar este caso. En segundo lugar, desde la llamada “revolución marginal” en economía es claro que son los precios finales los que determinan los costos de producción, no los costos de producción los que determinan los precios de consumo. Así como en Astronomía el ver a los planetas y estrellas girar alrededor de la Tierra llevó a creer que la Tierra era el centro del Universo, en economía hay que tener cuidado de no caer en el efecto visual de creer que los costos determinan precios finales. La revolución marginal fue a la economía lo que la revolución copernicana fue a la Astronomía. En tercer lugar, esta explicación asume como punto de partida aquello mismo que debe explicar: un aumento de precios. Asumir la inflación para explicar la inflación no es una argumento válido para decir que este no es un problema monetario.

Una vez despojada de la retórica kirchnerista, y analizando el argumento de los grupos concentrados con mayor cuidado, vemos que en definitiva es necesaria una expansión monetaria para que los precios suban constantemente. Podría decirse, que algo de verdad esta teoría tiene. En definitiva la inflación es el resultado de un monopolista estatal en particular: el banco central. De poco sirve hacer la vista gorda al origen del problema esperando que desaparezca por arte de magia o mediante anacrónicos controles de precios.

http://opinion.infobae.com/nicolas-cachanosky/2013/12/08/la-inflacion-y-los-grupos-concentrados/